Hallo Nausicaa,

vielen Dank für deine kompetente Hilfe. Bei der Aufgabe habe ich den Wald vor lauter Bäumen nicht mehr gesehen.

Da das Thema zu 99% bei uns in der Klausur dran kommen wird, versuche ich das wirklich zu begreifen. Hier noch mal meine Vorgehensweise.

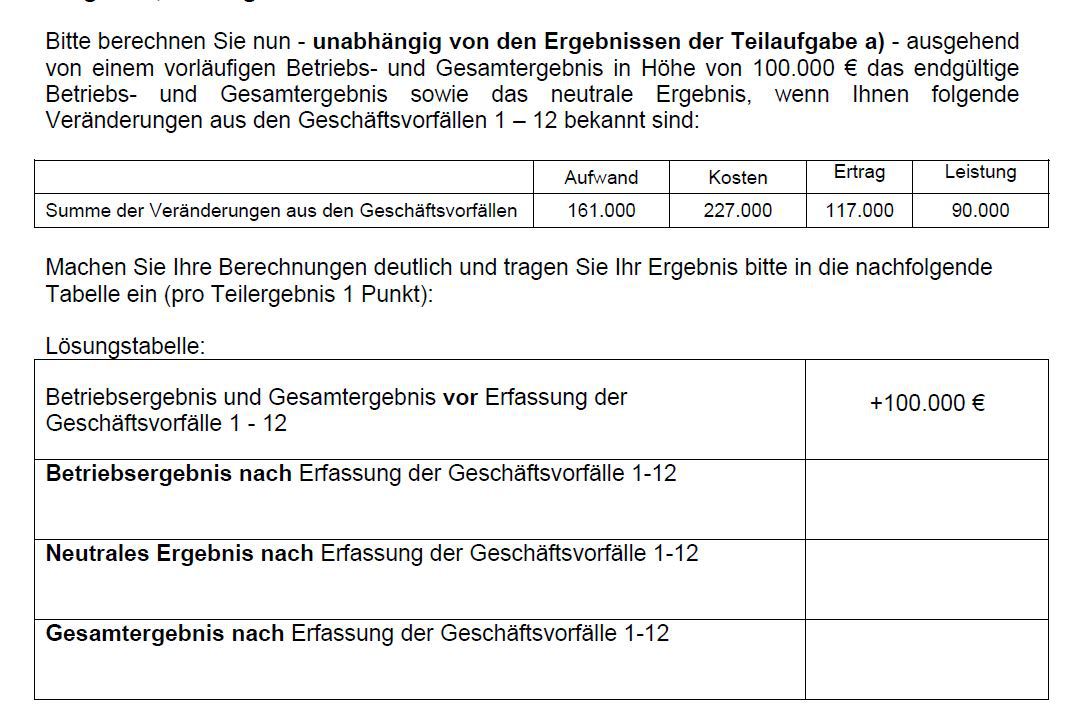

Wir haben einen Aufwand von 161000 Euro. Demgegenüber stehen Kosten von 227000 Euro.

Daraus kann man ablesen das 66000 Euro des Aufwands nicht in die KLR geflossen sind, weil dies neutrale Aufwendungen (periodenfremd, außerordentlich, betriebsfremd) waren.

Außerdem haben wir Erträge von 117000 Erträge, aber nur 90000 Euro an Leistungen. 27000 Euro müssen also wohl neutrale Erträge gewesen sein, ansonsten würden sich sich die Leistungen ja auch auf 117000 Euro belaufen. So korrekt?

Diese Vorgehensweise leuchtet mir einerseits ein, aber irgendwie auch nicht...

Wieso kann man denn einfach sagen, dass wenn die Kosten z.B. 1000 Euro sind und die Aufwendungen sich auf 800 Euro belaufen, dass 200 Euro neutrale Aufwendungen sein müssen? In den Kosten könnten doch auch kalkulatorische Kosten von 100 Euro stecken... Dann wäre es ja falsch, dass die neutralen Aufwendungen 200 Euro sind, denn diese wären ja dann nur 100 Euro?

Ich würde mich total über eine Antwort freuen. Würde mir ungemein helfen.

Danke

")

")